") 手機行業(yè)增長懸念消失后,硬件領域的新機會在哪里?

手機行業(yè)增長懸念消失后,硬件領域的新機會在哪里?

一直以來,智能手機在消費級硬件領域占據(jù)核心位置,但是2016年開始智能機行業(yè)已經(jīng)變成紅海,2018年全球出貨量下滑,智能手機形成了巨頭蠶食中小玩家的存量市場。

手機行業(yè)增長懸念消失后,硬件領域的新機會在哪里?

從2017年開始,隨著AI、IoT技術的發(fā)展,智能音箱、TWS耳機、翻譯機先后登上舞臺,成為巨頭們爭搶的蛋糕。與此同時,霧化技術成熟和消費升級的驅動,也讓電子煙迅速火爆起來,成為創(chuàng)業(yè)公司淘金的樂土。

智能音箱:巨頭的游戲、IoT入口

音箱原本是一種傳統(tǒng)硬件,主要用來播放音樂、擴大聲音等,是傳統(tǒng)音頻設備廠商的陣地。然而,語音助手的出現(xiàn)、互聯(lián)網(wǎng)巨頭的野心,改變了整個市場。

亞馬遜2014年推出內置Alexa的Echo音箱,打開了這個市場的戰(zhàn)局。谷歌2016年跟進,推出GoogleAssistant的Home音箱,智能音箱市場開始演變?yōu)閮纱缶揞^的游戲。

2017下半年開始,隨著阿里、百度、京東、小米等中國玩家大舉進軍,整個市場從谷歌、亞馬遜雙強并峙逐漸變成多點開花局面,從2017年四季度到次年一季度是一個明顯的轉折點。

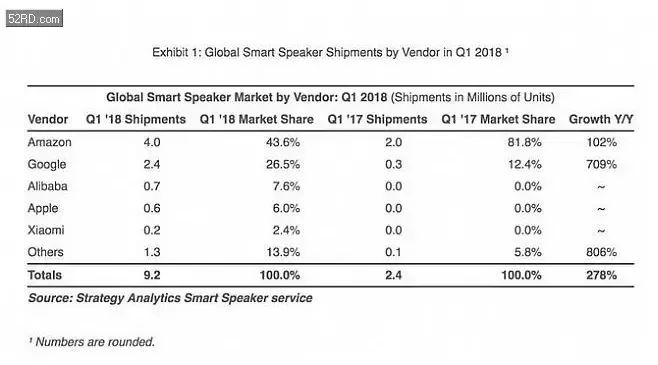

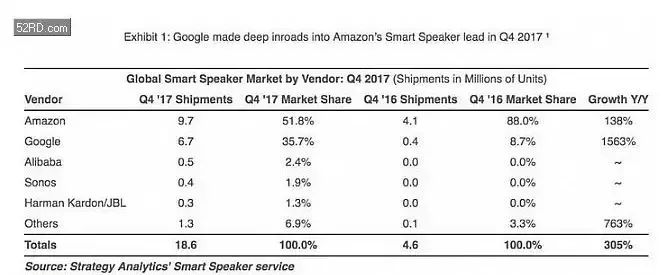

Strategy Analytics報告顯示,2017年四季度亞馬遜和谷歌依然還占據(jù)87%以上的份額,Top 5當中還有Sonos這種傳統(tǒng)音頻設備廠商的身影。2018年一季度,兩家只有7成的份額,亞馬遜份額首次跌倒五成以下,與此同時,阿里、蘋果則達到5%以上的份額,Top 5當中全部變成互聯(lián)網(wǎng)或手機廠商。

Strategy Analytics 2018年一季度智能音箱市場報告

Strategy Analytics2017年四季度智能音箱市場報告

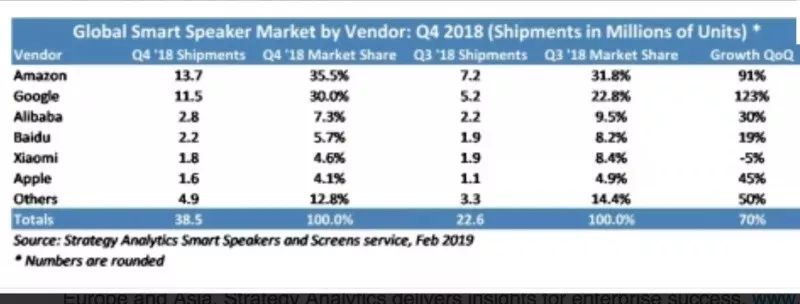

2018年四季度,亞馬遜、谷歌依然位居前二,但是兩者的份額已經(jīng)縮小到65.5%。阿里、百度、小米緊隨其后。

多數(shù)巨頭都在依靠快速補貼催熟市場。百度是一個典型案例,2017年11月,百度發(fā)布第一款智能音箱Raven H,售價高達1699元,結果市場反響慘淡。2018年百度轉變策略,加入補貼大戰(zhàn)。3月,百度和小魚在家聯(lián)手打造的帶屏智能音箱只有599元,6月,百度發(fā)布小度智能音箱,售價249元,嘗鮮價只有89元。高額補貼迅速奏效,三季度出貨量進入全球Top 5,占到8%的份額。

作為對比,始終走高質高價路線的蘋果雖然銷量在不斷增加,但份額卻逐步下滑。

智能音箱作為一個消費硬件產(chǎn)品,進軍最早、下注最大的是互聯(lián)網(wǎng)巨頭。巨頭們爭奪的是家庭物聯(lián)網(wǎng)的入口,作為硬件而言,在補貼大戰(zhàn)的消耗中并不能給巨頭們帶來利潤。在互聯(lián)網(wǎng)巨頭們的游戲規(guī)則下,其入口價值明顯高于其硬件屬性以及盈利價值。

目前,該市場依然處于高速增長中。僅2018年四季度,全球智能音箱出貨量增長95%達到3850萬臺,超過2017全年總量。2018年出貨量更是達到8620萬臺,同比增長100%以上。Strategy Analytics預測,2019年全球智能音箱的出貨量將超過1.34億,到2024年將增加到2.8億。

TWS耳機:暴利的小硬件

2016年9月,蘋果發(fā)布AirPods時,沒人想到TWS(True Wireless Stereo,真無線立體聲)耳機會引起一股狂潮,相反遭到輿論的嘲諷,大家都認為這個耳機太容易丟失。可兩年過后,所有的硬件廠商都相繼跟進。亞馬遜、谷歌等互聯(lián)網(wǎng)廠商也躍躍欲試。

3.5mm耳機接口的逐漸消失,倒逼消費者越來越多地選擇TWS耳機。TWS耳機行業(yè)人士告訴36氪,未來無線耳機出貨量有望向智能手機看齊,達到年出貨15億副以上的規(guī)模。當前智能手機市場處于成熟期,全球年出貨量在14億副左右,考慮到無線耳機易丟失的特性,未來無線耳機出貨量的規(guī)模將超過智能手機。

蘋果官方未給出AirPods的出貨量及毛利率。相關從業(yè)人士告訴36氪,這款產(chǎn)品的毛利高達百分之七八十。2018年AirPods出貨量以中信證券給出的2600萬臺計,毛利按照50%計算,千元以上的均價,保守計算其毛利將達到130億元,超過小米公司全年的凈利潤。

AirPods炸開了TWS這個行業(yè)的口子,龐大的需求、高額的毛利,讓各路玩家看到其市場潛力。

中信證券研報指出,全球無線耳機出貨量方面,預計從2018年的4000萬-4500萬副提升至2019年的9000萬-10000萬副,其中AirPods從2600萬副提升至4600萬-5000萬副。

招商證券電子團隊預測,2020年僅消費市場無線耳機規(guī)模有望達到150億美元以上,考慮醫(yī)療、工業(yè)等新領域,整體市場將達到300億美元-400億美元。

跟智能音箱不同,TWS耳機也有下一代入口的潛力,華為將其當做“1+8+X”IoT生態(tài)中的8個輔助入口之一,但它的入口價值明顯弱于智能音箱。智能音箱可以作為家庭場景下主要的中控設備,TWS通常僅被看做可用于聲音交互一個輔入口。

目前而言,硬件屬性、盈利價值還是要明顯高于其入口價值。一個鮮明的對比是,手機巨頭(蘋果)開辟了TWS耳機的戰(zhàn)場,隨后其他硬件廠商紛紛跟進,互聯(lián)網(wǎng)巨頭們(亞馬遜、谷歌)雖有意入局,而至今并未推出產(chǎn)品。

而智能音箱的競爭,則是由互聯(lián)網(wǎng)巨頭(亞馬遜)率先試水,隨后有意布局IoT的互聯(lián)網(wǎng)廠商相繼跟進,以補貼大戰(zhàn)的形式爭奪下一代家庭IoT入口,硬件廠商們則相對行動遲緩,在全球出貨量前列的Top 6當中,只有提早布局消費IoT的小米和以高質、品牌力撬動消費者需求的蘋果是硬件廠商,其他均為互聯(lián)網(wǎng)廠商。

翻譯機:語音AI終于找到了

可以掙錢的消費級場景

翻譯機市場沒有“百箱大戰(zhàn)”那樣激烈的補貼競爭,也沒有TWS耳機那樣高的出貨量,與前兩者相比,翻譯機的市場容量要小一些,但由于參與的巨頭眾多,這個市場變得引人注目。

2016 年,科大訊飛率先推出翻譯機,售價2799元。隨后網(wǎng)易有道、百度、搜狗、小米等公司也相繼入局,價格通常在幾百到3000元之間。

雖然2018年小米推出249元魔芋翻譯機,獵豹推出149元“小豹翻譯棒”,試圖以低價換市場,但總體上這個市場依然是面向高收入人群,有較大盈利空間的市場。

根據(jù)中商產(chǎn)業(yè)研究院2018年發(fā)布的翻譯機行業(yè)數(shù)據(jù):未來三到五年,中國翻譯機市場將達3000萬到4000 萬臺,營收規(guī)模將在2020年增長至561億元。

智能音箱讓互聯(lián)網(wǎng)巨頭們看到了入口的價值,TWS耳機讓硬件廠商看到了高利潤的誘惑。相比之下,翻譯機的出現(xiàn),更像是為語音AI尋找到一個可以落地的盈利場景。

AI如何落地一直是個難題。可以內置語音助手的手機是天然的應用場景,但這是超級巨頭們的戰(zhàn)場,在手機之外,互聯(lián)網(wǎng)廠商找到了智能音箱。

適合AI技術公司的戰(zhàn)場在哪里?

視頻AI有安防市場的巨大需求,語音AI的消費級場景卻遲遲沒有答案。翻譯機的出現(xiàn)填補了這個空白。海外旅行的熱潮帶動了翻譯機市場的需求,目標人群的高消費能力則讓這個市場有了充裕的盈利空間。

率先撞開這個市場的也是AI技術公司(科大訊飛),據(jù)科大訊飛消費者BG總裁胡郁、網(wǎng)易有道CEO周楓介紹,其一代產(chǎn)品均獲得盈利。十萬、幾十萬臺量級就可以獲得盈利,可以看出其利潤空間之大。

在核心競爭力的比拼上,智能音箱比的是價格,翻譯機則比的是翻譯準確度。總體上,翻譯機還是單純的硬件邏輯,入局的廠商對其的盈利訴求較強。

電子煙:政策落地前的狂歡

高額的利潤空間、巨大的市場潛力,加上入局門檻不高和資本追捧,讓電子煙市場成為創(chuàng)業(yè)公司的樂園,只要經(jīng)營得當,就可以短期內獲得高額利潤。由于巨大的政策風險,各大硬件巨頭均沒有逐利試水,也讓這個市場充滿未知數(shù)。

電子煙市場在2018年已經(jīng)十分火熱。羅永浩的高調為這個市場增添了不少關注度,前錘子科技001號員工朱蕭木和羅永浩本人都已投入到電子煙行業(yè)當中。315的點名也讓電子煙得到越來越多的注意。

從產(chǎn)品層面看,電子煙主要有兩種,一種是以日本IQOS為代表的“加熱不燃燒煙草”制品,另一種是電子霧化煙,霧化技術的成熟大大推動了這一市場的蓬勃發(fā)展。電子霧化煙是目前市面最常見的電子煙品類,國內創(chuàng)業(yè)項目大多也集中在這一領域。

目前全球最成功的電子煙品牌當屬美國的Juul。Juul是美國電子煙公司PAX Labs于2015年6月推出的一款電子煙,尼爾森數(shù)據(jù)顯示,截至2018年5月,Juul 占據(jù)美國電子煙市場68%的份額。在全球香煙巨頭美國奧馳亞集團(萬寶路香煙品牌的擁有者)對電子煙企業(yè)Juul投資128億美元取得35%股權后,其估值高達380億美元。

隨后,該公司管理層決定發(fā)放20億美元年終獎,以特別股息形式向公司的1500名員工發(fā)放,平均每人將得到130萬美元,“最強年終獎”也刷爆了社交媒體。

今年年初國金證券發(fā)布報告,預測未來 4 年電子煙市場規(guī)模將超過3000億元人民幣。但由于賽道擁擠,中國很難出現(xiàn)像Juul一樣體量的電子煙巨頭,廣闊的增量空間讓各路人馬齊頭并進。

除了創(chuàng)業(yè)公司云集,國家隊也涌入了這個市場。國金證券指出,各中煙工業(yè)公司已在加速研發(fā)和設計HNB相關產(chǎn)品,其中以云煙、川煙等6家為代表的企業(yè),已經(jīng)具備相關產(chǎn)品研發(fā)制造能力,并已有產(chǎn)品在海外市場流通。

對于電子煙行業(yè),普遍的共識是政策導向是這個行業(yè)的達摩克利斯之劍。國內尚未明確出臺支持新型煙草產(chǎn)品自由銷售的政策,但杭州、南寧、深圳等地均推出了“電子煙禁令”。

未來,無論政策層面對電子煙加稅,還是以發(fā)放牌照的形式予以準入限制,都可能對這個行業(yè)的多數(shù)玩家構成致命風險。在政策靴子落地之前,電子煙市場的火熱還將持續(xù)。

手機之外的舞臺誰領風騷?

從這個四大硬件最早的入局者、當前的領導者可以看出,它們現(xiàn)階段的市場情況。

開辟智能音箱市場、當前出貨量最高的公司是互聯(lián)網(wǎng)巨頭亞馬遜,隨后跟進的也是互聯(lián)網(wǎng)公司,瞄準是家庭場景的IoT入口,并不以盈利為目標,因此才會有高額補貼的百箱大戰(zhàn)。相反,TWS耳機市場則是由硬件巨頭蘋果拓荒,目前無論從技術、品牌、出貨量上依然都手執(zhí)牛耳。TWS作為手機的自然延伸,跟進的以手機廠商為主,加上高額的毛利,也吸引了很多第三方廠商。

而翻譯機的出現(xiàn),則讓AI技術公司終于找到了語音AI得以落地并盈利的較大級別的場景,最早的入局者、當前的領導者也是以AI技術公司形象示人的科大訊飛。后續(xù)的跟進者也都是掌握AI語音技術的公司。

對于電子煙這個瘋狂的市場,領航者是三年前僅僅是一個小創(chuàng)業(yè)公司、如今估值高達380億美元的Juul,后續(xù)跟進的多數(shù)是創(chuàng)業(yè)公司。這是它與前三個市場的不同之處。高額的利潤、廣闊的增長空間、不確定的政策風險,是定義這個市場的關鍵詞,毫無疑問,這是一個催生硬件獨角獸的沃土,這讓電子煙成為創(chuàng)投圈追捧的大熱風口。

可以預見的是,這四個市場在可見的未來都將持續(xù)高速增長。總體而言,互聯(lián)網(wǎng)巨頭看重的是新硬件的入口價值,“硬件屬性+盈利價值”則吸引著手機巨頭,掌握AI技術的公司想要為AI技術找到消費級落地場景。而電子煙則是消費升級背景下的一個新風口,也是一場政策落地前創(chuàng)投圈的狂歡。

-

智能手機

+關注

關注

66文章

18692瀏覽量

186099 -

智能硬件

+關注

關注

205文章

2423瀏覽量

111474

原文標題:手機行業(yè)紅利見頂,這四大硬件產(chǎn)業(yè)狂歡剛開始

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

請問在哪里可以找到 VisionFive 2 上的 VPU?

1688品類API:藍海市場發(fā)現(xiàn),新機會挖掘!

常用的百兆網(wǎng)絡變壓器與RJ45網(wǎng)口的參考連接電路有哪些,主要注意事項在哪里呢?

實現(xiàn)環(huán)境計算真正的瓶頸究竟在哪里

邊緣計算與智能硬件:電子行業(yè)的新增長點

2025嵌入式行業(yè)現(xiàn)狀如何?

STM32WBA55CG連接上手機時如何自動開啟Notify而不需要手機端手動開啟呢?

請問USB2CAN驅動程序在哪里?

使用 BSP 助手創(chuàng)建項目并創(chuàng)建 BSP 后,我應該在哪里更改 cy_device_headers.h 中列出的設備名稱宏?

電商API的五大應用場景:解鎖增長新機遇

學硬件好還是學軟件好?

硬件創(chuàng)新帶來后DeepSeek時代新機遇 AMD中國AI應用創(chuàng)新聯(lián)盟(北京)論壇成功舉行

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論