") 濾波器產(chǎn)值持續(xù)增長(zhǎng),全球主要手機(jī)品牌的射頻供應(yīng)鏈

濾波器產(chǎn)值持續(xù)增長(zhǎng),全球主要手機(jī)品牌的射頻供應(yīng)鏈

濾波器產(chǎn)值持續(xù)增長(zhǎng)

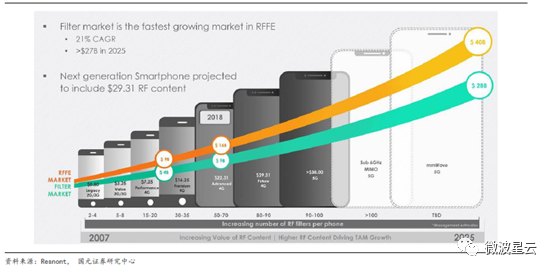

從2G手機(jī)到5G手機(jī),射頻濾波器用量由個(gè)位數(shù)增至100顆以上,產(chǎn)量與價(jià)值齊升。據(jù)預(yù)測(cè),隨著射頻前端市場(chǎng)由4G時(shí)代的160億美元增至2025年的400億美元,射頻濾波器市場(chǎng)總價(jià)值也將于2025年達(dá)到280億美元。濾波器市場(chǎng)是射頻前端市場(chǎng)中發(fā)展最快的市場(chǎng),其年復(fù)合增長(zhǎng)率達(dá)到21%。 圖1: 2G手機(jī)到5G手機(jī)的射頻濾波器用量、單機(jī)ASP及市場(chǎng)規(guī)模

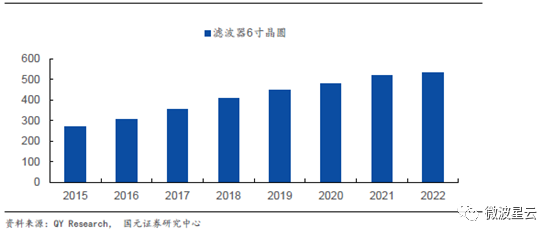

據(jù)預(yù)測(cè),到2021年,濾波器6寸晶圓出貨量將達(dá)到約518萬片,而到2022年,濾波器6寸晶圓出貨量將小幅上升至約532萬片。 圖2: 全球?yàn)V波器出貨量(6寸,萬片)

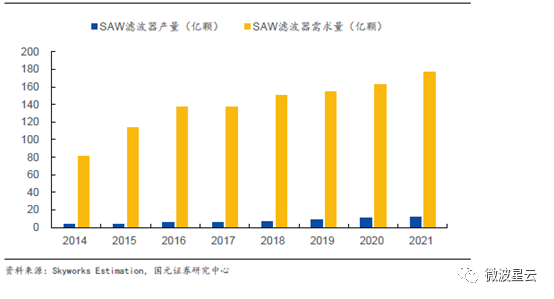

圖3: 中國(guó)Saw濾波器產(chǎn)量及需求量(億顆)

全球主要手機(jī)品牌的射頻供應(yīng)鏈

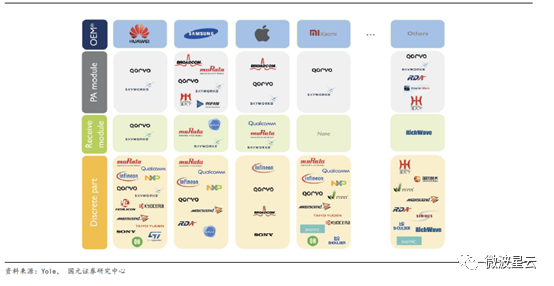

全球主流手機(jī)終端中,射頻部件供應(yīng)商比較統(tǒng)一。目前,Qorvo、Skyworks和Murata等廠商占據(jù)了手機(jī)PA模組、接收模組及各分立部件中的巨大市場(chǎng)份額。華為、三星、蘋果及小米都在其射頻前端中采用上述企業(yè)供應(yīng)的產(chǎn)品。在其他類型手機(jī)終端中,MicroWave、RDA等國(guó)外廠商以及漢天下、國(guó)民技術(shù)等中國(guó)廠商也占據(jù)小部分市場(chǎng)份額。但國(guó)內(nèi)廠商尚不具備模組化產(chǎn)品供應(yīng)能力,主要提供分立部件,分立部件從業(yè)廠商眾多,市場(chǎng)競(jìng)爭(zhēng)激烈。 圖4: 射頻前端供應(yīng)鏈

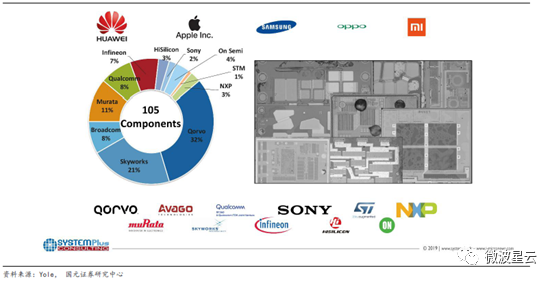

國(guó)際知名廠商優(yōu)勢(shì)顯著。蘋果、華為、三星、OPPO以及小米旗艦產(chǎn)品中主要器件的供應(yīng)商為Qorvo和Skyworks,分別占比32%和21%。 圖5: 知名手機(jī)品牌2018~2019年旗艦產(chǎn)品中的主要器件供應(yīng)商

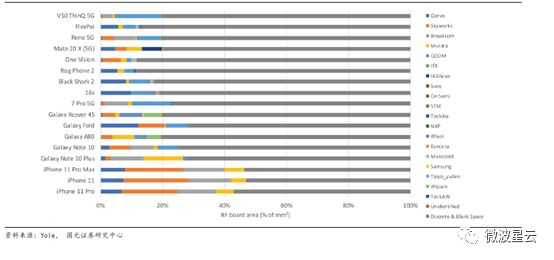

在Yole總結(jié)的17款低端至高端智能手機(jī)中,高通、Qorvo、Skyworks以及Murata等廠商占比較高。在低端機(jī)型中,高通較有競(jìng)爭(zhēng)力,其產(chǎn)品在手機(jī)終端中所占面積比例較高。在高端機(jī)型,尤其是蘋果機(jī)型中Skyworks和Maxscend提供的射頻器件占比較高。 圖6: 17款低端至高端智能手機(jī)中射頻器件供應(yīng)商面積占比

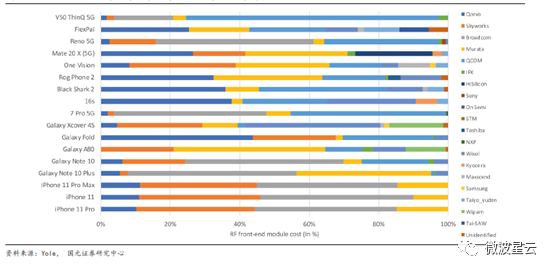

從供應(yīng)商成本角度來看,Qorvo、高通、Skyworks、Maxscend等知名廠商占了射頻器件成本的較高比例。其中,高通仍為低端機(jī)型中配置較多的射頻器件供應(yīng)商,而Qorvo的產(chǎn)品分布在所有機(jī)型中。高端機(jī)型中,Skyworks、Maxscend以及Samsung的器件更受青睞。 圖7: 17款低端至高端智能手機(jī)中射頻器件供應(yīng)商成本占比

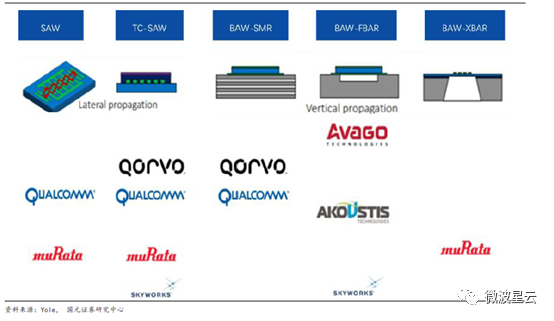

濾波器的供應(yīng)格局 根據(jù)Resonant數(shù)據(jù),在2020年,射頻前端芯片市場(chǎng)規(guī)模估計(jì)為150億美元。射頻前端市場(chǎng)的領(lǐng)導(dǎo)者之一是Murata公司,占據(jù)四分之一的市場(chǎng)份額,主要依靠其濾波器占領(lǐng)龍頭地位。在濾波器市場(chǎng)中,2020年60%以上的濾波器都是基于Saw技術(shù),包括Saw濾波器、TC-Saw濾波器和TF-Saw濾波器。對(duì)于普通的Saw濾波器而言,有數(shù)家亞洲公司參與該市場(chǎng),比如WISOL和Kyocera。對(duì)于TC-Saw來說,市場(chǎng)主要由四家公司占領(lǐng)。其中兩個(gè)是Skyworks和Qorvo。另外兩家公司已經(jīng)將TF-Saw技術(shù)引入他們的投產(chǎn)品組合,分別是Murata公司在2019年引入和高通公司在2020年引入。 壓電濾波器技術(shù)由部分龍頭壟斷,Saw及TC-Saw濾波器領(lǐng)域,高通、Qorvo、Murata、Skyworks等企業(yè)競(jìng)爭(zhēng)激烈。而在Baw濾波器領(lǐng)域,各企業(yè)尚未形成完全的產(chǎn)品分布。Murata在Baw-Xbar技術(shù)上布局較多。 圖8: 射頻濾波器主要技術(shù)方向及代表廠商

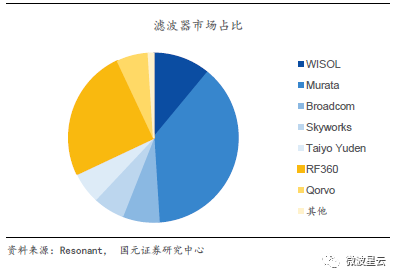

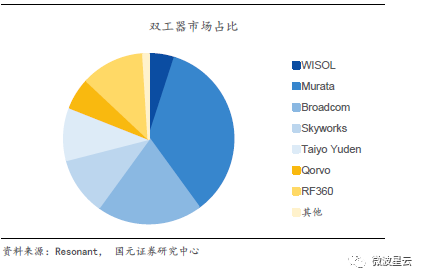

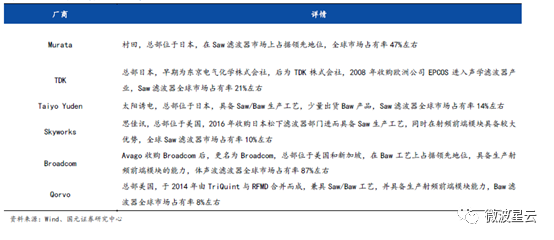

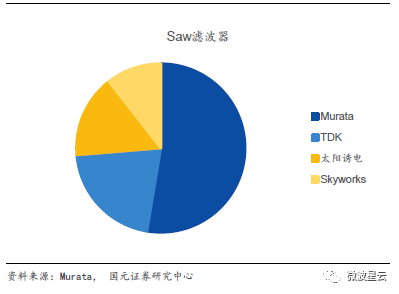

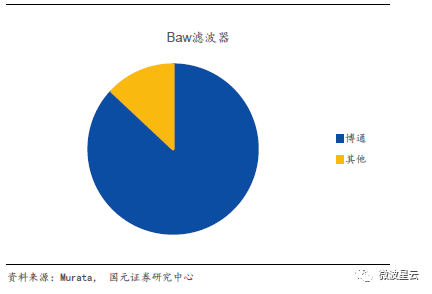

但是濾波器市場(chǎng)格局相對(duì)集中。根據(jù)調(diào)查數(shù)據(jù)顯示,2018 年全球Saw濾波器市場(chǎng)份額前五位的廠商分別為Murata(47%)、TDK(21%)、Taiyo Yuden(14%)、Skyworks(9%)、Qorvo(4%),合計(jì)占比達(dá)95%。Baw/Fbar市場(chǎng)基本被Broadcom、Qorvo壟斷。其中Broadcom的Baw濾波器主要為Fbar,而Qorvo 的Baw濾波器主要為SMR。2016 年,Broadcom 的Fbar產(chǎn)品出貨突破5 億顆。Murata、TDK和太陽(yáng)誘電等日本廠商主要為Saw濾波器供應(yīng)商。而Avago、Qorvo等美國(guó)廠商則集中在Baw濾波器,據(jù)Murata統(tǒng)計(jì)數(shù)據(jù)稱,Murata占據(jù)了2015年全球Saw濾波器市場(chǎng)規(guī)模的47%。而Baw濾波器市場(chǎng)中前二大廠商占據(jù)幾乎全球超過95%以上的份額。出現(xiàn)這樣的格局主要由于濾波器市場(chǎng)具有較高的進(jìn)入門檻,阻擋了小廠商的發(fā)展壯大。 在濾波器市場(chǎng)中,射頻前端龍頭企業(yè)Murata占較大市場(chǎng)份額,市場(chǎng)占比達(dá)38%;RF360占全球?yàn)V波器市場(chǎng)的25%,WISOL占市場(chǎng)份額的11%,Qorvo、博通、Skyworks以及太陽(yáng)誘電等企業(yè)則占市場(chǎng)份額的6%或7%。從雙工器市場(chǎng)來看,Murata仍占最大市場(chǎng)份額,市場(chǎng)占比達(dá)35%。博通市場(chǎng)占比達(dá)20%,而RF360的市場(chǎng)份額達(dá)12%。 圖9: 濾波器主要廠商及份額

圖10: 雙工器主要廠商及份額

回顧濾波器行業(yè),過去十年競(jìng)爭(zhēng)格局十分穩(wěn)固。全球主要濾波器廠商集聚日本與美國(guó),Saw濾波器供應(yīng)商主要為Murata、TDK、太陽(yáng)誘電、Skyworks等幾家廠商。而體聲波濾波器則為Broadcom(Avago收購(gòu)Broadcom,改名為新Broadcom)以及Qorvo主導(dǎo),兩家廠商占據(jù)全球超過95%以上份額,其中Broadcom的體聲波濾波器主要為Fbar,而Qorvo的體聲波濾波器主要為Baw。 表1: 全球主要濾波器廠商

Saw濾波器市場(chǎng)份額主要由日本廠商占領(lǐng),其中Murata連續(xù)近10年占領(lǐng)近半數(shù)市場(chǎng)份額。與Avago合并的Broadcom牢牢把握體聲波濾波器市場(chǎng),在2019年占到市場(chǎng)總額的87%。2006至2014年,Avago穩(wěn)穩(wěn)占據(jù)體聲波濾波器收入市場(chǎng)份額的50%以上,太陽(yáng)誘電等日本企業(yè)也通過自主創(chuàng)新等方式提升體聲波濾波器的技術(shù)能力。 圖11: 2019年Saw濾波器市場(chǎng)份額

圖12: 2019年Baw濾波器市場(chǎng)份額

據(jù)調(diào)查數(shù)據(jù)顯示,2011年至2019年,Murata、Broadcom、Qorvo(TriQuint和RFMD)等企業(yè)穩(wěn)固占據(jù)領(lǐng)先地位。上述企業(yè)牢牢把握技術(shù)領(lǐng)先優(yōu)勢(shì),站在行業(yè)技術(shù)前端,在小型化、高頻化和模組化方面都領(lǐng)先于其他企業(yè),如Murata率先在2019年推出了世界上最小的Saw雙工器。 圖13: Saw濾波器主要廠商

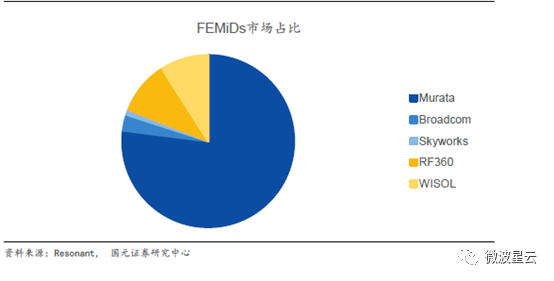

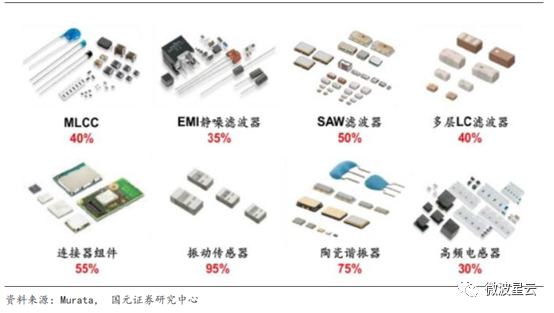

Murata占據(jù)FeMid市場(chǎng)龍頭地位 從FEMiD市場(chǎng)來看,Murata仍然獨(dú)占鰲頭,市場(chǎng)占比達(dá)77%。RF360和WISOL在FEMiD產(chǎn)品上則分別占9%和10%。 圖14: FEMiD模組各大廠商市場(chǎng)占比

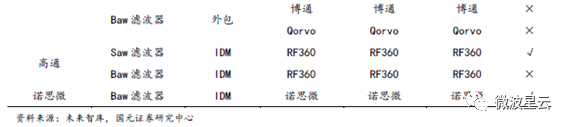

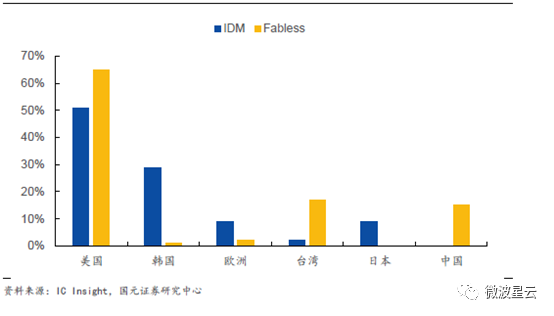

IDM為射頻濾波器主要運(yùn)營(yíng)模式 半導(dǎo)體行業(yè)有三種主要的商業(yè)模式,即IDM模式、Fabless模式、Fablite模式。IDM企業(yè)包括設(shè)計(jì)和制造兩個(gè)環(huán)節(jié);Fabless企業(yè)只專注于集成電路設(shè)計(jì);Fablite則指企業(yè)的一部分業(yè)務(wù)采用IDM模式,另一部分不具備規(guī)模經(jīng)濟(jì)效應(yīng)的產(chǎn)品線采用Fabless模式。 IDM模式集芯片設(shè)計(jì)、芯片制造、封裝測(cè)試等多個(gè)環(huán)節(jié)于一身,能夠充分協(xié)同設(shè)計(jì)和制造等多個(gè)環(huán)節(jié),且對(duì)于企業(yè)的實(shí)驗(yàn)和推進(jìn)技術(shù)很有幫助。但由于這種模式需要的管理成本和運(yùn)營(yíng)費(fèi)用較高,極少有企業(yè)能夠維持這種模式。 IDM成為當(dāng)前射頻濾波器行業(yè)主導(dǎo)模式。射頻廠商生產(chǎn)模式可以分為IDM、Fabless、Foundry、OSAT四種。射頻前端非常注重制造工藝和材料,所以,射頻廠商需要通過優(yōu)化產(chǎn)線上的工藝來保障產(chǎn)品的性能穩(wěn)定和控制成本,目前Skyworks、Broadcom、Qorvo、Qualcomm這四大巨頭均為IDM廠商。 表2 :射頻濾波器企業(yè)供應(yīng)鏈及運(yùn)營(yíng)模式

圖15: 2019年全球各地區(qū)集成電路企業(yè)運(yùn)營(yíng)模式占比

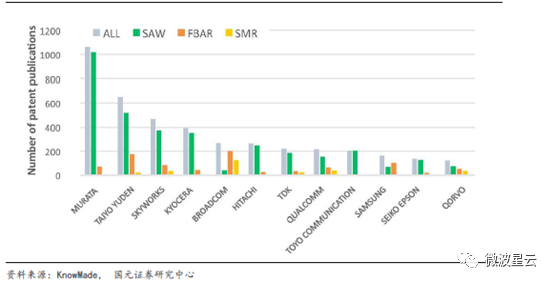

專利的壁壘 濾波器市場(chǎng)被海外壟斷的背后在于專利的集中,射頻濾波器市場(chǎng)格局高度集中的背后原因在于專利的壁壘。如今Murata(村田)和Taiyo Yuden(太陽(yáng)誘電)等日本廠商在Saw專利申請(qǐng)數(shù)量方面處于領(lǐng)先地位,而Qorvo、Qualcomm(高通)和Broadcom(博通)等美國(guó)廠商則在體聲波濾波器專利領(lǐng)域處于領(lǐng)先地位。某領(lǐng)域?qū)@臄?shù)量標(biāo)志在該領(lǐng)域技術(shù)掌握程度,村田和太陽(yáng)誘電在Saw濾波器專利申請(qǐng)數(shù)量的領(lǐng)先奠定了其在Saw市場(chǎng)的壟斷地位,同樣Qorvo和Broadcom在體聲波濾波器專利數(shù)量上遙遙領(lǐng)先。 圖16: 12個(gè)聲波濾波器專利申請(qǐng)人排名

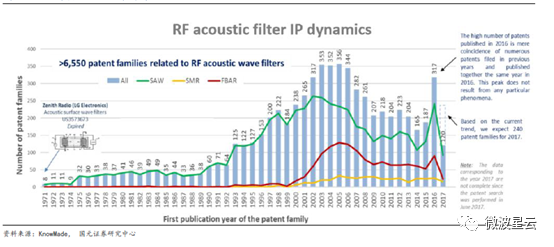

截至2017年7月,全球630多位專利申請(qǐng)人共申請(qǐng)了6550多項(xiàng)射頻聲波濾波器發(fā)明專利。KnowMade預(yù)測(cè)2017年單年專利數(shù)將達(dá)240項(xiàng)。在全球射頻專利中,Saw濾波器相關(guān)專利數(shù)量最多。而體聲波濾波器中,F(xiàn)bar濾波器的專利數(shù)明顯高于Baw-SMR濾波器專利數(shù)。相關(guān)專利的申請(qǐng)始于上世紀(jì)70年代的日本,當(dāng)時(shí)興起的聲表面波濾波器主要用于中頻電視。2000年左右,隨著智能手機(jī)的興起,體聲波濾波器開始應(yīng)用于3G手機(jī)通信,跟體聲波相關(guān)的專利申請(qǐng)數(shù)量迅速上升。 圖17: 歷年濾波器專利申請(qǐng)情況

科技行業(yè)不同于傳統(tǒng)行業(yè),技術(shù)起著關(guān)鍵作用。在傳統(tǒng)制造業(yè),供需是最核心的因素,供需的變化及優(yōu)勢(shì)往往決定了行業(yè)的前景。而科技行業(yè),創(chuàng)新是永恒的旋律,跟得上創(chuàng)新節(jié)奏的公司能夠獲得跨越式發(fā)展。 射頻濾波器創(chuàng)新曲線在2010年后趨于平緩。Webof Science網(wǎng)站中,以“射頻前端”為關(guān)鍵詞檢索的相關(guān)論文,被引用量排行前十的主要為2005年以前的文章。2005年以后射頻前端領(lǐng)域高引用論文數(shù)量較少。一定程度上體現(xiàn)了近十年來射頻前端領(lǐng)域創(chuàng)新的變緩。 表3: 濾波器學(xué)術(shù)領(lǐng)域被引頻次較高文獻(xiàn)集中在2005年之前論文

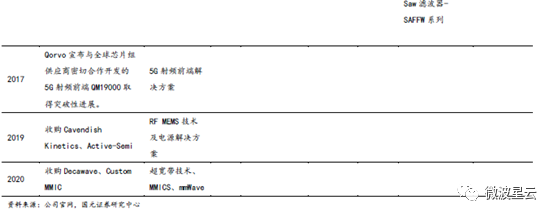

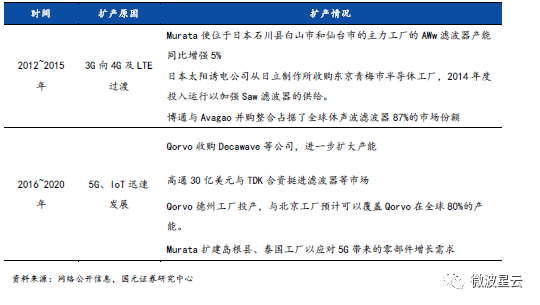

射頻巨頭通過并購(gòu)擴(kuò)展技術(shù)能力 濾波器生產(chǎn)線投資金額一般較大。以國(guó)內(nèi)廠商卓勝微為例,其高端射頻濾波器芯片及模組研發(fā)和產(chǎn)業(yè)化項(xiàng)目的總投資金額為22.74億元。 而國(guó)外各廠商在濾波器領(lǐng)域積累深厚,生產(chǎn)線更完善,產(chǎn)能也更高。以Qorvo為例,Qorvo及其前身——TriQuint和RFMD公司均以并購(gòu)方式提升濾波器產(chǎn)能。TriQuint在2001年Sawtek合并,而2004年收購(gòu)了擅長(zhǎng)于Baw技術(shù)的TFRTechnologies公司,通過連續(xù)并購(gòu)Qorvo強(qiáng)化其射頻濾波器技術(shù)能力。高通斥資30億美元與TDK合資挺進(jìn)濾波器市場(chǎng)。而Broadcom也從收購(gòu)了英飛凌的體聲波業(yè)務(wù),擴(kuò)大體聲波濾波器市場(chǎng)份額。 表4: 各廠商射頻前端生產(chǎn)線發(fā)展歷程

行業(yè)領(lǐng)先廠商不僅在Saw、Baw及Fbar濾波器領(lǐng)域具有較強(qiáng)的技術(shù)積累的核心的工藝和專利,也對(duì)射頻前端各個(gè)環(huán)節(jié)積極布局。例如Qorvo、Broadcom和Murata均布局了射頻模組產(chǎn)品。Qorvo由于擁有自己的工廠,在生產(chǎn)和封裝方面具有豐富經(jīng)驗(yàn),開發(fā)出了創(chuàng)新的封裝技術(shù),集性能穩(wěn)定、外觀小巧、性價(jià)比高、極低功耗等優(yōu)勢(shì)于一身。 全球各廠商先后多次在濾波器領(lǐng)域提高產(chǎn)能,擴(kuò)產(chǎn)的驅(qū)動(dòng)原因主要是移動(dòng)通信的技術(shù)迭代和消費(fèi)電子的興起。如日本企業(yè)Murata、太陽(yáng)誘電等紛紛在2014年前后擴(kuò)充濾波器產(chǎn)能,以適應(yīng)快速興起的4G、LTE以及增長(zhǎng)的4G手機(jī)零部件需求。而從2017年起至今,5G和IoT進(jìn)展飛快,Qorvo、高通等國(guó)際知名廠商均通過收購(gòu)、建廠等方式擴(kuò)充濾波器產(chǎn)能,試圖在5G時(shí)代中搶占先機(jī)。 表5: 各廠商擴(kuò)產(chǎn)原因及情況

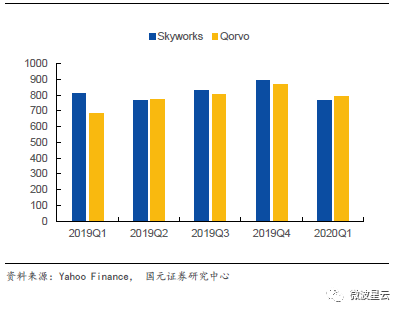

國(guó)際射頻巨頭盈利能力如何 射頻前端行業(yè)現(xiàn)有格局呈現(xiàn)出Broadcom、Skyworks、Qorvo、Murata、RF360五強(qiáng)壟斷的特征。 在智能手機(jī)射頻前端濾波器領(lǐng)域,尤其是體聲波濾波器領(lǐng)域,Broadcom是市場(chǎng)領(lǐng)導(dǎo)者。據(jù)Yole分析,濾波器成為助推MEMS市場(chǎng)的最強(qiáng)勁引擎,如果不包括射頻器件,MEMS市場(chǎng)在2011-2023年間增長(zhǎng)率僅為9%;若再加上RF MEMS,則整個(gè)MEMS市場(chǎng)的年復(fù)合成長(zhǎng)率達(dá)到17.5%。2017年,由于在體聲波濾波器領(lǐng)域的優(yōu)異表現(xiàn),Broadcom成為全球MEMS領(lǐng)域最大的供應(yīng)商。2015年,Avago與Broadcom合并,奠定了行業(yè)領(lǐng)先的濾波器技術(shù)基礎(chǔ),在收購(gòu)英飛凌體聲波業(yè)務(wù)后體聲波濾波器市場(chǎng)份額擴(kuò)大至65%以上。據(jù)金智創(chuàng)新數(shù)據(jù)顯示,2016年,Broadcom的Fbar濾波器出貨量突破5億顆。2019年中旬,蘋果與Broadcom簽訂兩年的射頻前端訂單,以應(yīng)對(duì)5G手機(jī)需求。受到疫情影響,博通2020年第一季度業(yè)績(jī)略遜于預(yù)期。 Murata是全球Saw濾波器龍頭,在2012年~2016年間,受益于蘋果供應(yīng)鏈、智能手機(jī)通信模塊增長(zhǎng)、壓電器件需求景氣等影響,Murata營(yíng)收增長(zhǎng)明顯。從2003~2018年,Murata營(yíng)業(yè)收入年復(fù)合增長(zhǎng)率達(dá)到8.66%。Murata在2019財(cái)年業(yè)績(jī)相對(duì)下滑,公司營(yíng)業(yè)利潤(rùn)率同比下降5.1%,主要是由于客戶與代理商存在庫(kù)存調(diào)整,產(chǎn)品用途廣泛性降低,整體出現(xiàn)萎縮。在通訊設(shè)備領(lǐng)域,5G智能手機(jī)和基站推動(dòng)MLCC和射頻濾波器及模塊需求增長(zhǎng),Murata仍保持增長(zhǎng)態(tài)勢(shì),2019年?duì)I收同比上升4.1%。2020年初,由于疫情緣故,Murata于菲律賓、馬來西亞的代工廠以及日本的福井雄、出云和福山代工廠均經(jīng)歷停產(chǎn),目前雖已大部分恢復(fù)生產(chǎn),但仍將對(duì)2020財(cái)年?duì)I收造成影響。 圖18: 2017年Murata代表性產(chǎn)品及全球份額

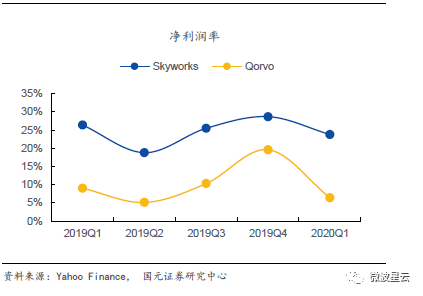

Baw和SOI等核心技術(shù)搭配公司差異化的解決方案,擴(kuò)大了Qorvo的收入,其基于Baw推出的天線接收器和分集接收模塊等產(chǎn)品都帶來了廣闊的增長(zhǎng)機(jī)會(huì)。Qorvo在2020第一季度的銷售額也超越了競(jìng)爭(zhēng)對(duì)手Skyworks,銷售額的增長(zhǎng)主要依靠5G增量在基站和手機(jī)對(duì)于射頻器件需求不斷增長(zhǎng)。Qorvo在2019年收購(gòu)了4家公司以擴(kuò)充其產(chǎn)品線。 Skyworks作為行業(yè)內(nèi)的龍頭企業(yè),銷售額同比2019Q1下降了5.4%,主要原因是新冠疫情導(dǎo)致中國(guó)市場(chǎng)需求下降。在各細(xì)項(xiàng)指標(biāo)上,Skyworks依然延續(xù)了穩(wěn)健高效的運(yùn)營(yíng)風(fēng)格,毛利率依然保持在高位49.0%,凈利率達(dá)到了23.6%。Skyworks的銷售額增長(zhǎng)大多依靠公司產(chǎn)品線的高效運(yùn)營(yíng)和內(nèi)生增長(zhǎng)而非并購(gòu)。 圖19: Skyworks和Qorvo收入對(duì)比(百萬美元)

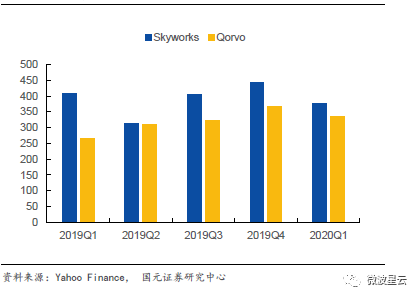

圖20: Skyworks和Qorvo毛利潤(rùn)對(duì)比(百萬美元)

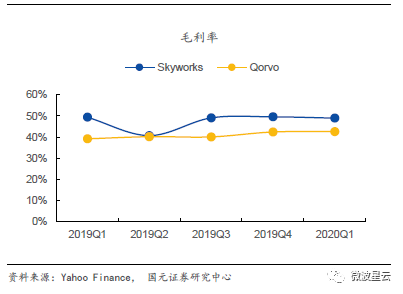

2020年第一季度Skyworks與Qorvo凈利率均出現(xiàn)一定程度下滑,推測(cè)由于疫情導(dǎo)致復(fù)工進(jìn)度減緩。毛利率上,兩公司差別較小,而凈利率上,Skyworks的凈利率遠(yuǎn)高于Qorvo。 圖21: Skyworks和Qorvo毛利率對(duì)比

圖22: Skyworks和Qorvo凈利率對(duì)比

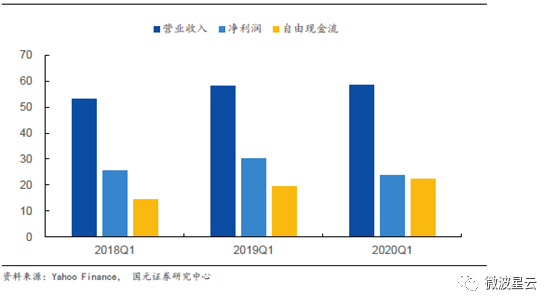

Broadcom是射頻方面的領(lǐng)導(dǎo)企業(yè),在收購(gòu)英飛凌體聲波業(yè)務(wù)后擴(kuò)大了Baw濾波器市場(chǎng)份額。 圖23: Broadcom公司近三年第一季度營(yíng)業(yè)情況(億美元)

-

射頻

+關(guān)注

關(guān)注

106文章

6009瀏覽量

173505 -

濾波器

+關(guān)注

關(guān)注

162文章

8412瀏覽量

185765 -

5G手機(jī)

+關(guān)注

關(guān)注

7文章

1357瀏覽量

53472

原文標(biāo)題:射頻濾波器產(chǎn)業(yè)的行業(yè)格局與壁壘

文章出處:【微信號(hào):mwrfnet,微信公眾號(hào):微波射頻網(wǎng)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

2026手機(jī)市場(chǎng)量減價(jià)升,傳音憑多品牌創(chuàng)新與供應(yīng)鏈能力穩(wěn)中求進(jìn)

安波福榮獲沃爾沃汽車亞太區(qū)供應(yīng)鏈可持續(xù)杰出貢獻(xiàn)獎(jiǎng)

保隆科技亮相2025沃爾沃汽車亞太區(qū)供應(yīng)鏈可持續(xù)發(fā)展技術(shù)展

射頻濾波器的主要類型

DHL行業(yè)觀察:供應(yīng)鏈韌性 -- 中國(guó)企業(yè)的全球征程

FF任命李雋擔(dān)任全球供應(yīng)鏈負(fù)責(zé)人

偉創(chuàng)力榮獲2025年全球百大卓越供應(yīng)鏈合作伙伴

海辰儲(chǔ)能攜手17家企業(yè)深化供應(yīng)鏈ESG管理倡議

2025年熱門UART射頻模塊品牌與應(yīng)用案例

保隆科技再次榮登中國(guó)汽車供應(yīng)鏈百?gòu)?qiáng)榜

有源濾波器與無源濾波器的區(qū)別

BAW濾波器突圍!華為芯片供應(yīng)鏈的“共生”革命

安博電子:全鏈路品控體系賦能供應(yīng)鏈安全

安富利:供應(yīng)鏈強(qiáng)則企業(yè)強(qiáng)

濾波器設(shè)計(jì)完全剖析

- 設(shè)計(jì)技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測(cè)量?jī)x表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無線

- 接口/總線/驅(qū)動(dòng)

- 處理器/DSP

- EDA/IC設(shè)計(jì)

- 存儲(chǔ)技術(shù)

- 光電顯示

- EMC/EMI設(shè)計(jì)

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實(shí)

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動(dòng)通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測(cè)

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計(jì)資源

- 設(shè)計(jì)技術(shù)

- 電子百科

- 電子視頻

- 元器件知識(shí)

- 工具箱

- VIP會(huì)員

- 最新技術(shù)文章

- 產(chǎn)品地圖

- 品牌地圖

- 社區(qū)

- 小組

- 論壇

- 問答

- 評(píng)測(cè)試用

- 企業(yè)服務(wù)

- 產(chǎn)品

- 資料

- 文章

- 方案

- 企業(yè)

- 供應(yīng)鏈服務(wù)

- 硬件開發(fā)

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會(huì)

- 活動(dòng)策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測(cè)驗(yàn)

- 設(shè)計(jì)大賽

- 電子發(fā)燒友

- 關(guān)于我們

- 聯(lián)系我們

- 舉報(bào)投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動(dòng)端

- 發(fā)燒友APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 張迎輝:mikezhang@elecfans.com

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 長(zhǎng)沙勒克斯教育咨詢有限公司

湖南省長(zhǎng)沙市開福區(qū)月湖街道匍園路20號(hào)聚恒科技園1棟2301-1房

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023036445號(hào)-105-1

工商網(wǎng)監(jiān)

湘ICP備2023036445號(hào)-105-1

評(píng)論