") 中國人工智能芯片市場規(guī)模不斷擴(kuò)大 預(yù)計(jì)2024年市場規(guī)模將近800億

中國人工智能芯片市場規(guī)模不斷擴(kuò)大 預(yù)計(jì)2024年市場規(guī)模將近800億

芯片設(shè)計(jì)企業(yè)依然是當(dāng)前AI芯片市場的主要力量,包括英偉達(dá)、英特爾、AMD、高通、三星、恩智浦、博通、華為海思、聯(lián)發(fā)科、Marvell(美滿)、賽靈思等,另外,還包括不直接參與芯片設(shè)計(jì),只做芯片IP授權(quán)的ARM公司。其中,英偉達(dá)、英特爾競爭力較強(qiáng)。

市場根據(jù)AI芯片功能及部署場景將AI芯片分為:訓(xùn)練/推斷、云端/終端兩個(gè)維度進(jìn)行劃分。訓(xùn)練端由于需要對大量原始數(shù)據(jù)進(jìn)行運(yùn)算處理,因此對于硬件的算力、計(jì)算精度,以及數(shù)據(jù)存儲和帶寬等都有較高要求,此外在云端的訓(xùn)練芯片應(yīng)該有較好的通用性和可編程能力。推理端對于硬件性能要求沒有推斷端高,實(shí)證證明一定范圍的低精度運(yùn)算可達(dá)到同等推理效果,但同時(shí)這要求模型訓(xùn)練精度要達(dá)到較高水平。

根據(jù)IDC數(shù)據(jù)顯示,2017年,全球整體AI芯片市場規(guī)模達(dá)到40億美元,到2022年,全球整體AI芯片市場規(guī)模將會達(dá)到352億美元,CAGR大于55%。

2017-2022年全球人工智能芯片行業(yè)市場規(guī)模統(tǒng)計(jì)情況及預(yù)測

中國人工智能芯片行業(yè)市場規(guī)模保持高速增長

自從50多年前集成電路被發(fā)明之后,芯片產(chǎn)業(yè)一直按照摩爾定律的規(guī)律高速發(fā)展,逐漸形成了寡頭壟斷的局面。新中國成立之初,由于多年的內(nèi)戰(zhàn),以及抗美援朝戰(zhàn)爭,沒有能夠抓住芯片產(chǎn)業(yè)剛剛興起的契機(jī)。而改革開放之后,為了快速發(fā)展經(jīng)濟(jì),在世界站穩(wěn)腳跟,中國各界也沒有對芯片這類投資風(fēng)險(xiǎn)高的產(chǎn)業(yè)給予足夠的重視和支持,導(dǎo)致與國外的差距越拉越大,更加難以打破巨頭的壟斷。以至于到現(xiàn)在,國人用的芯片還基本都是進(jìn)口芯片,幾乎看不見國產(chǎn)芯片的身影。

近年來,雖然我國在核心芯片集成能力上大幅提升,但由于核心芯片關(guān)鍵技術(shù)缺失,因此在實(shí)際設(shè)計(jì)和生產(chǎn)中仍需要大量引進(jìn)發(fā)達(dá)國家和地區(qū)的技術(shù)和產(chǎn)品。另外,從產(chǎn)業(yè)鏈來看,AI芯片可分為設(shè)計(jì)、制造和封裝3個(gè)主要環(huán)節(jié),其中設(shè)計(jì)環(huán)節(jié)需要EDA和邏輯電路設(shè)計(jì)驗(yàn)證等軟硬件平臺的支撐,芯片制造和封裝環(huán)節(jié)需要相關(guān)材料和技術(shù)的支撐。

隨著我國政府不斷加大對于人工智能和芯片領(lǐng)域的投入,接下來幾年將是我國AI芯片技術(shù)和市場成熟的重要階段,未來產(chǎn)業(yè)競爭格局將取決于這幾年各企業(yè)的技術(shù)和市場發(fā)展情況。在這種情況下,我國應(yīng)抓住這一時(shí)間窗口,堅(jiān)持集成創(chuàng)新的思路,通過引人成熟技術(shù),實(shí)現(xiàn)AI芯片產(chǎn)業(yè)的“彎道超車”。

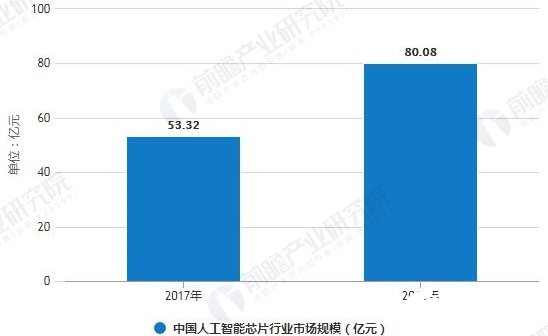

根據(jù)調(diào)研數(shù)據(jù)機(jī)構(gòu)賽迪顧問在2019世界人工智能大會上發(fā)布的《中國人工智能芯片產(chǎn)業(yè)發(fā)展白皮書》的數(shù)據(jù)顯示,2018年中國AI芯片市場繼續(xù)保持高速增長,整體市場規(guī)模達(dá)到80.08億元,同比增長50.2%。

2017-2018年中國人工智能芯片行業(yè)市場規(guī)模統(tǒng)計(jì)情況

目前,我國AI芯片企業(yè)主要聚集在北京市、上海市、江浙一帶以及廣東省地區(qū)。這四個(gè)地區(qū)憑借各自的優(yōu)勢培養(yǎng)或者吸引了一大批AI芯片企業(yè)。如北京市是AI人才和企業(yè)集聚地,科技創(chuàng)新、平臺服務(wù)等全國領(lǐng)先,這就為AI芯片設(shè)計(jì)或者制造企業(yè)創(chuàng)造了良好的發(fā)展條件,也為AI芯片企業(yè)提供了豐富的人才資源;而廣東省自改革開放以來就一直是中國制造業(yè)企業(yè)的集聚地,產(chǎn)業(yè)鏈完善,為AI芯片企業(yè)的成長提供了先天優(yōu)勢。

從區(qū)域結(jié)構(gòu)上看,2018年我國華北、華東和中南地區(qū)穩(wěn)居AI芯片區(qū)域市場三甲。市場份額分別達(dá)到20.8%、30.6%和29.3%。在市場增速方面,隨著大數(shù)據(jù)中心在西部地區(qū)加快投入建設(shè),西南、西北地區(qū)云端AI芯片市場規(guī)模呈現(xiàn)高速增長,市場份額進(jìn)一步提升。

2018年中國人工智能芯片行業(yè)區(qū)域市場份額統(tǒng)計(jì)情況

中國人工智能芯片市場將進(jìn)一步發(fā)展成熟

目前,我國人工智能芯片行業(yè)發(fā)展尚處于起步階段。長期以來,中國在CPU、GPU、DSP處理器設(shè)計(jì)上一直處于追趕地位,絕大部分芯片設(shè)計(jì)企業(yè)依靠國外的IP核設(shè)計(jì)芯片,在自主創(chuàng)新上受到極大影響。但是,人工智能的興起,給中國在處理器領(lǐng)域?qū)崿F(xiàn)彎道超車的提供了絕佳機(jī)會。

人工智能領(lǐng)域的應(yīng)用目前還處于面向行業(yè)應(yīng)用階段,生態(tài)上尚未形成壟斷,國產(chǎn)處理器廠商與國外競爭對手在人工智能這一賽道上處于同一起跑線上,因此,基于新興技術(shù)和應(yīng)用市場,中國在建立人工智能生態(tài)圈上將大有可為。

受宏觀政策環(huán)境、技術(shù)進(jìn)步與升級、人工智能應(yīng)用普及等眾多利好因素的影響,中國AI芯片市場將進(jìn)一步發(fā)展成熟。預(yù)計(jì)未來幾年內(nèi),中國芯片市場規(guī)模將保持40%-50%的增長速度,2024年,市場將達(dá)785億。

2019-2024年中國人工智能芯片行業(yè)市場規(guī)模預(yù)測情況

-

芯片

+關(guān)注

關(guān)注

463文章

54010瀏覽量

466145 -

人工智能

+關(guān)注

關(guān)注

1817文章

50098瀏覽量

265412

發(fā)布評論請先 登錄

工業(yè)無人機(jī)權(quán)威報(bào)告怎么找?5大渠道搞定市場規(guī)模與玩家份額

從市場規(guī)模、現(xiàn)狀與未來趨勢洞察全球及中國EDA行業(yè)發(fā)展

2025年市場規(guī)模將達(dá)290億!AI 玩具成行業(yè)新風(fēng)口#人工智能#AI#電路防護(hù)

2025年市場規(guī)模將達(dá)290億!AI 玩具成行業(yè)新風(fēng)口

2025年中國存儲芯片行業(yè)市場前景預(yù)測研究報(bào)告

2024年中國大陸大尺寸顯示面板電源管理芯片市場規(guī)模近25億元

2025嵌入式行業(yè)現(xiàn)狀如何?

商湯科技位居2024年中國計(jì)算機(jī)視覺市場份額第一

《人民日報(bào):智能制造裝備亮眼表現(xiàn)因何來》:今年上半年中國傳感器市場規(guī)模突破2000億

中國傳感器市場規(guī)模突破4000億!工信部產(chǎn)業(yè)研究院最新數(shù)據(jù)出爐

研究顯示2035年全球酒店服務(wù)機(jī)器人市場規(guī)模有望達(dá)125億美元

淺談 IPv6 行業(yè)市場規(guī)模與增長趨勢

產(chǎn)業(yè)前瞻 2025年中國康復(fù)機(jī)器人市場規(guī)模及行業(yè)發(fā)展前景

視頻監(jiān)控設(shè)備市場規(guī)模猛漲,高清網(wǎng)絡(luò)監(jiān)控?cái)z像頭帶來創(chuàng)新

工業(yè)自動化萬億市場火熱,傳感器企業(yè)如何接住"潑天富貴"?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論